スクリーニングの「やり方」は知っている。TradingViewやスクリーナーの使い方もわかる。でも、条件をどう決めるかで手が止まる——そんな段階にいるトレーダーは多いはずです。

ネット上のスクリーニング記事の多くは「この条件を入れましょう」で終わります。しかし、条件の値には根拠が必要です。なぜSMA200なのか。RSIの範囲をなぜそこに設定するのか。それが説明できないと、相場環境が変わった時に条件を修正できません。

この記事では、スイングトレード向けのスクリーニング条件を「ロング用」と「ショート用」に分けて設計する考え方を解説します。具体的なパラメータ例も出しますが、大事なのは数値そのものではなく、「なぜその値にしたのか」という設計思想です。

スクリーニングの基本的な手順やツールの使い方については、銘柄スクリーニングの実践テクニックで扱っています。この記事はその「各論」にあたります。

スクリーニング条件は「探しているチャートの形」から逆算する

条件を決める前に、まず「自分がどんなチャートの形を探しているのか」を言語化する必要があります。

スクリーニングとは、4000銘柄の日足チャートを全部見る代わりに、数値フィルターで候補を絞り込む作業です。つまりスクリーナーに入力する条件は、「自分が見たいチャートの形」を数値に翻訳したものです。

ロングを探しているなら「上昇トレンドの中で押し目をつけている形」。ショートを探しているなら「下落トレンドの中で一時的に戻している形」。この2つは当然、翻訳先の数値がまったく違います。

同じ条件でロングもショートも探そうとするのは、そもそも無理があります。探しているチャートの形が違うのだから、条件も別に設計するのが筋です。

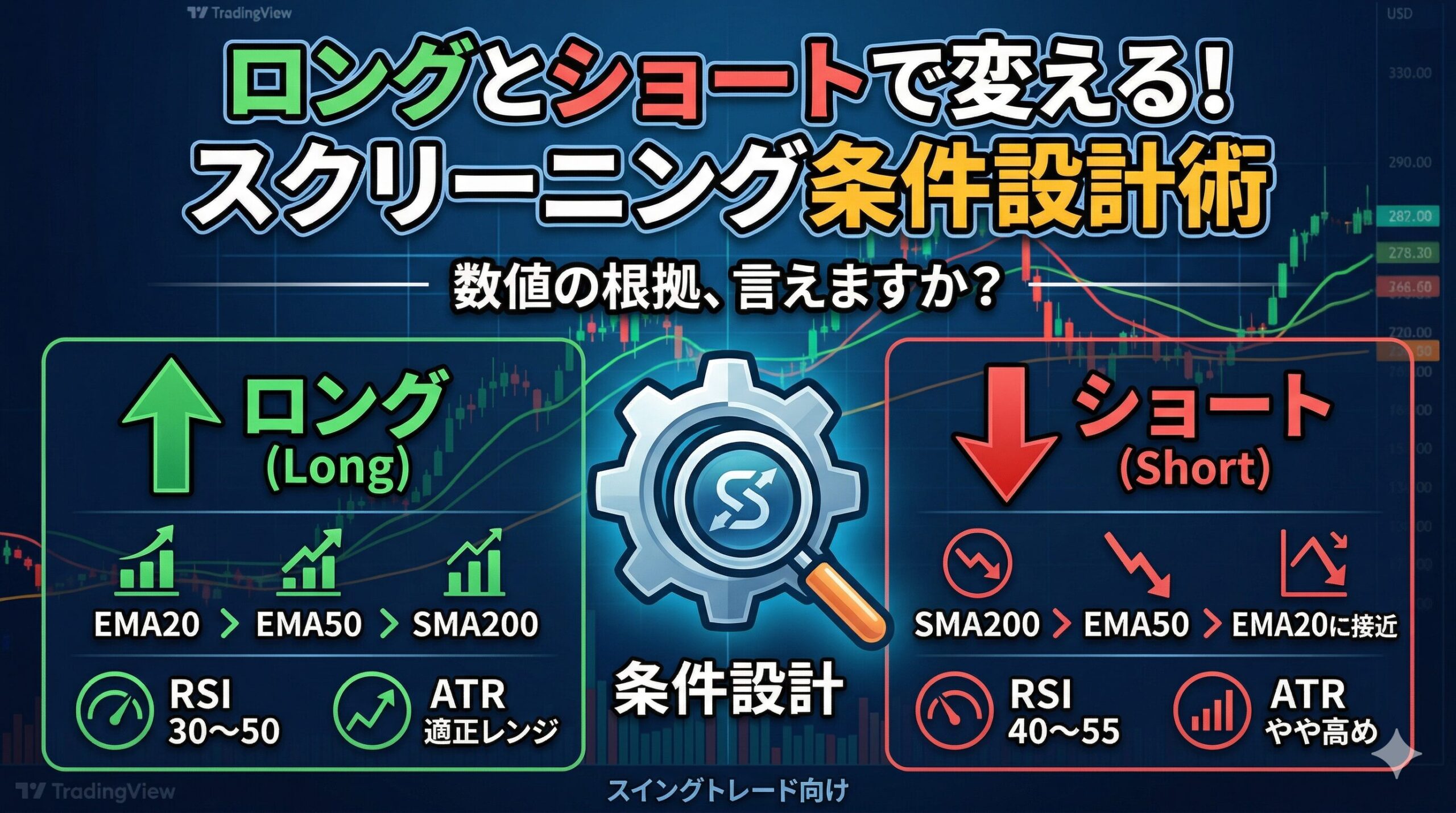

ロング用スクリーニング条件の設計

ロングで探しているのは「上昇トレンドの押し目」です。この形を数値に分解していきます。

移動平均線の配列で「上昇トレンド」を定義する

上昇トレンドを数値で表す最もシンプルな方法は、移動平均線の配列です。

EMA20 > EMA50 > SMA200 ——短期・中期・長期の移動平均線が全て上向きに並んでいる状態。これが「上昇トレンドの中にいる」ことの数値的な定義になります。

ここでEMA(指数移動平均)とSMA(単純移動平均)を混ぜている理由があります。短中期にはEMAを使います。EMAは直近の価格変化に敏感で、トレンドの「今」を反映しやすい。一方、長期にはSMA200を使います。SMAは均等に平均を取るので、長期的な方向性を安定して示してくれます。

SMA200は「トレンドの背骨」です。スイングトレードのロングでは、株価がSMA200の上にいることを大前提にします。SMA200を割っている銘柄は、どんなに短期的に上がっていても、長期トレンドが下を向いている可能性があります。

→ 移動平均線の種類ごとの特性については移動平均線の種類比較で詳しく解説しています。

押し目の深さをRSIで測る

移動平均線の配列で「上昇トレンドの銘柄」を抽出したら、次は「その中で押し目をつけている銘柄」に絞ります。ここでRSIを使います。

ロング用のRSI範囲は30〜50あたりが目安です。

RSI 50以上は、まだ十分に押していません。引きつけが足りない状態で入ると、そこからさらに押してきた場合の含み損が大きくなります。

RSI 30以下まで下がると、上昇トレンドの押し目ではなく、トレンド転換の初期段階かもしれません。ここは押し目買いのゾーンではなく、警戒ゾーンです。

RSI 30〜50は「上昇トレンドの中で一時的に売り圧力が入った」状態。押し目買いが機能しやすいレンジです。

→ RSIの詳しい使い方はRSI×出来高で精度を上げるを参照してください。

ボラティリティをATRで見る

トレンド方向と押し目の深さで絞ったら、最後に「この銘柄はスイングで値幅が取れるか」を確認します。ここでATR(Average True Range)を使います。

ATRは「直近N日間の平均的な値動きの幅」を示す指標です。スイングトレードでは、日足ATRが一定以上ある銘柄でないと利幅が取れません。逆にATRが大きすぎる銘柄は、値動きが荒すぎてリスク管理が難しくなります。

ATRそのままの値ではなく、ATRを株価で割ってパーセント化して比較するのがポイントです。株価500円のATR 10円と株価5000円のATR 10円では意味がまったく違います。パーセント化すれば銘柄間で比較できます。

たとえばATR/株価が1.5%〜3.0%あたりのレンジを「スイング向きのボラティリティ」として設定します。1.5%以下は動きが小さすぎてスイングに向かない。3.0%以上は荒すぎて損切り幅が広くなりすぎる。

→ ATRの基本的な計算と使い方はATRの使い方で解説しています。

変動率フィルターで「高値掴み」を弾く

ここまでの条件で「上昇トレンド・押し目・適正ボラティリティ」の銘柄は絞れますが、もう一つフィルターを加えます。直近の変動率です。

直近5日や10日で大きく上昇した銘柄を弾きます。理由は単純で、急騰直後の銘柄は「押し目を待ちたいのに高値圏で拾ってしまう」リスクがあるからです。RSIが一時的に50以下に落ちていても、それが急騰の調整にすぎず、さらに深く押す可能性がある。

変動率フィルターを入れることで、**「じわじわ上昇してきて、自然に押した銘柄」**だけが残ります。

条件の具体的な決め方と、ロング・ショートで変えるべき理由はスクリーニング条件の設計で詳しく扱っています。

ショート用スクリーニング条件の設計

ショートの条件はロングの「単純な反転」ではありません。ここが多くのトレーダーが見落とすポイントです。

なぜ「単純な反転」ではダメなのか

下落トレンドは上昇トレンドより速く進みます。恐怖は欲望より強い力で市場を動かすからです。この速度差は、スクリーニング条件のパラメータの「幅」に影響します。

さらに、ショートの設計で解説した通り、ショートは「崩れ」を追うのではなく「戻り売り」で組むのが原則です。つまりスクリーナーで探すのは「今まさに下がっている銘柄」ではなく、**「下落トレンドの中で一時的に戻している銘柄」**です。

移動平均線の配列:SMA200の下にいることが前提

ショート候補では、株価がSMA200の下にいることが大前提です。ロングの時と鏡のように、長期トレンドが下を向いていることを確認します。

ただし「EMA20 < EMA50 < SMA200」のような完全な逆配列だけを条件にすると、「既に下がりきった銘柄」ばかりが引っかかります。戻り売りで狙いたいのは、EMA20がEMA50に下から接近してきている銘柄——つまり一時的に戻して短期移動平均線が中期に近づいているが、SMA200には届かない状態です。

この形は「戻り→再度下落」のセットアップとして機能します。

RSIの範囲がロングとずれる

ロングではRSI 30〜50でしたが、ショートではRSI 40〜55あたりを使います。

なぜずれるのか。ショートで狙っているのは「一時的に戻した状態」です。下落トレンドの中で戻りが入ると、RSIは40〜55あたりまで上昇します。ここが「戻りすぎてはいないが、十分に買い戻しが入った」ゾーンです。

RSI 55以上まで戻っている場合、戻りが深すぎてトレンド転換の可能性が出てきます。逆にRSI 30以下は既に売られすぎの領域で、ここからショートすると反発(セリング・クライマックスの反転)に巻き込まれるリスクがあります。

ロングとショートでRSIの「中心値」が違うのは、トレンドの中での適正な戻りの深さが違うからです。

ATRの考え方も変わる

ショートの場合、ATRはやや高めの銘柄を狙う方が利幅を取りやすくなります。下落トレンドは速いので、ボラティリティが高い銘柄ほど短期間で値幅が出ます。

ただしATRが高すぎると踏み上げリスクも大きくなります。ショートは損失が理論上無限大なので、ロング以上にATRの上限を意識する必要があります。

変動率フィルター:急落直後を弾く

ロングでは「急騰直後を弾く」フィルターでしたが、ショートでは「急落直後を弾く」フィルターになります。

急落直後にショートすると、デッドキャットバウンス(一時的な反発)に巻き込まれます。すでに大きく下がった銘柄は、短期的な買い戻しが入りやすい。スクリーナーで弾いておくことで、**「じわじわ下がってきて、自然に戻した銘柄」**だけが残ります。

→ ショート候補のセクター選定についてはセクター強弱の判定が重要です。弱いセクターの中からショート候補を探すことで、セクター全体の資金の流れが味方になります。

ロングとショートの条件を並べて見る

ここまでの内容を比較表にまとめます。

| パラメータ | ロング条件 | ショート条件 | 違いの理由 |

|---|---|---|---|

| MA配列 | EMA20 > EMA50 > SMA200 | SMA200 > EMA50、EMA20がEMA50に接近 | トレンド方向の違い。ショートは「戻り」を狙うのでEMA20の位置が変わる |

| RSI | 30〜50 | 40〜55 | 押し目の深さ vs 戻りの深さ。下落トレンドの戻りはロングの押し目よりRSIが高くなる |

| ATR | 適正レンジ(低すぎず高すぎず) | やや高め寄り | 下落は速いので、ボラがある方が利幅を取りやすい |

| 変動率 | 急騰直後を弾く | 急落直後を弾く | 反転リスクを弾くフィルター。方向が逆 |

こうして並べると、ロングの条件を単純に反転させたものではないことがわかります。RSIの範囲は単純に「50を中心に反転」ではなく重なりがあるし、ATRの扱い方も変わる。この違いを意識していないと、ロング条件の鏡像でショート候補を探して「全然引っかからない」「引っかかっても使えない」ということになります。

条件を「育てる」——固定ではなく進化させる

スクリーニング条件は一度決めたら完成ではありません。相場環境と自分のトレード結果に合わせて、継続的に調整していくものです。

抽出数を定期チェックする

スクリーナーを回した時の抽出数が、条件の適切さを示す最もシンプルな指標です。

抽出数が多すぎる場合(50銘柄以上)。 条件が緩すぎます。チャート確認の手間が多すぎて、スクリーニングの意味が薄れる。RSIの範囲を狭めるか、ATRの閾値を調整して絞ります。

抽出数がゼロに近い場合。 条件が厳しすぎるか、相場環境と合っていません。上昇相場なのにロング条件で何も引っかからないなら、条件のどこかがズレている。レンジ相場で何も引っかからないのは正常です。

適正な抽出数は10〜30銘柄程度。 この範囲なら、チャートを目視で確認して監視銘柄リストに落とし込む作業が無理なく回ります。

「ヒット率」を記録する

抽出された銘柄のうち、実際にエントリーに至った割合を時々確認します。スクリーナーで20銘柄抽出して、チャートを見て監視リストに入れたのが5銘柄、そこからエントリーに至ったのが2銘柄——このような歩留まりが自分の条件の「精度」です。

歩留まりが低い場合、スクリーナーの条件と自分が実際に求めているチャートの形にズレがあります。スクリーナーが拾ってくるけど結局見送る銘柄に共通点があるなら、その共通点を条件に追加して弾くことで精度が上がります。

相場環境によって条件を切り替える

強い上昇相場ではロング条件を少し緩めても良い候補が見つかります。弱い下落相場ではショート条件を少し緩めても同様です。レンジ相場では両方の条件を厳しめにして、無理にエントリーしない姿勢が正解です。

条件を「固定のルール」として扱うのではなく、相場環境に合わせて**パラメータの幅を微調整する「生き物」**として扱う。これがスクリーニング条件を「育てる」ということです。

まとめ

スクリーニング条件の設計は、「どんなチャートの形を探しているか」から逆算する作業です。

- ロングとショートでは条件が根本的に違う。 単純な反転ではない。RSIの範囲もATRの扱いもずれる

- 各パラメータには「なぜその値か」の根拠を持つ。 言語化できない条件は、相場が変わった時に修正できない

- 条件は固定ではなく、育てていくもの。 抽出数とヒット率を定期的に確認し、相場環境に合わせて微調整する

- スクリーニングはチャート確認の前段階にすぎない。 抽出された銘柄を監視リストに入れ、チャートの形が整うのを待ってからエントリーする

条件の「正解」は人によって違います。大事なのは、自分の条件に根拠を持ち、結果を見て進化させ続けることです。

コメント