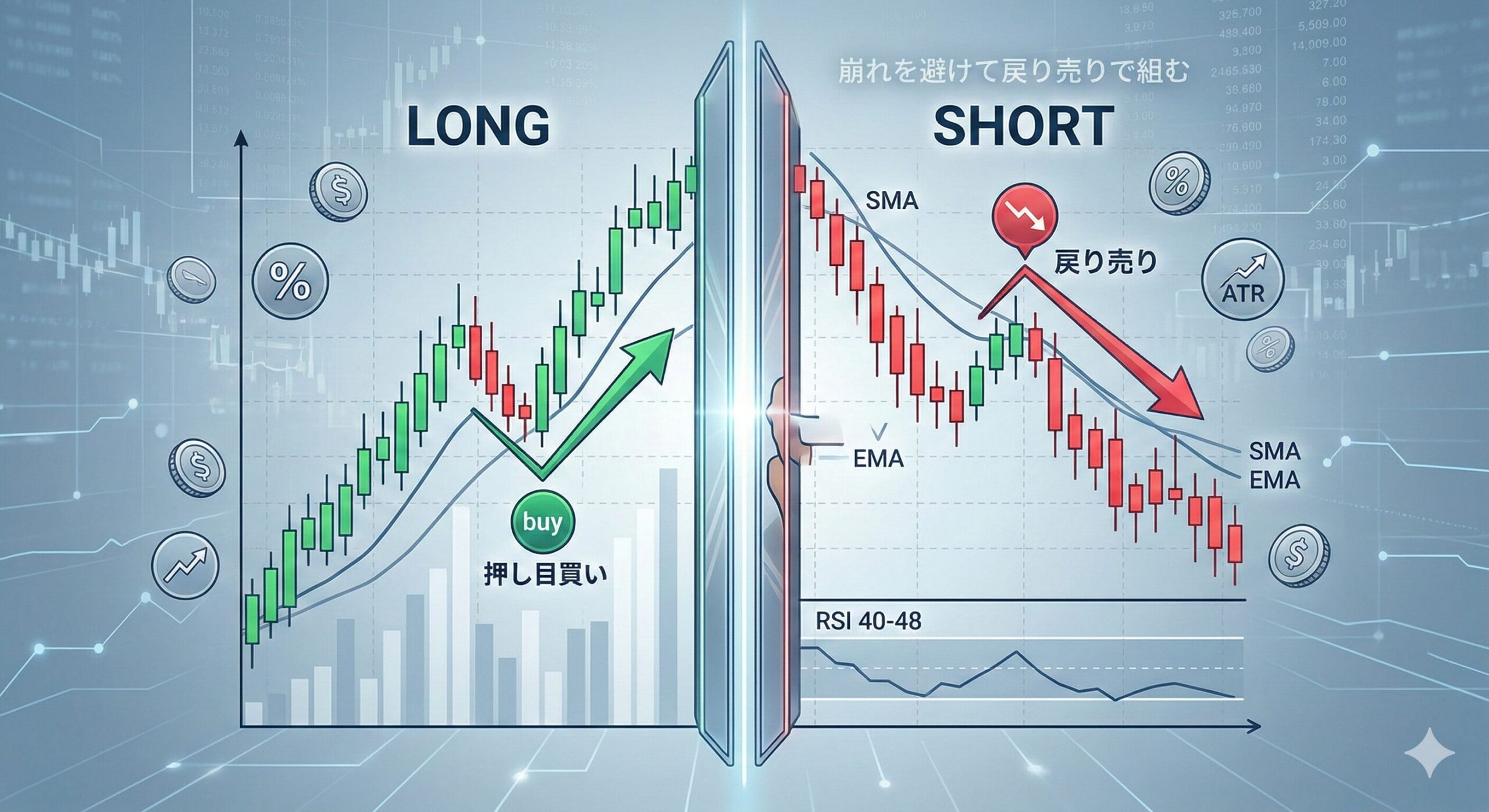

ショートは、下がるから売る──じゃない。 「上がりにくい場所で、戻りを売る」設計だ。

暴落に乗ろうとする人は多い。でも、崩れ(ブレイクダウン)を狙うと、セリクラの底と区別がつかない。底でショートを掴んだ瞬間、反発に焼かれる。

だから、崩れは狙わない。戻り売り寄りで組む。

この記事では、実際に使っているスクリーナー条件と、その設計根拠をすべて出す。ロングの設計を鏡に映した、対称の思想がベースにある。

なぜ「崩れ狙い」を避けるのか

ブレイクダウンとセリングクライマックス(セリクラ)は、チャート上ほぼ同じ形をしている。どちらも出来高を伴って急落し、サポートを割る。

違いは「その後」だけだ。崩れならさらに下がる。セリクラなら反転する。でも、そのどちらかは事後にしかわからない。

ロングで考えるとわかりやすい。押し目を拾う人は「急騰の天井を追わない」。急騰した銘柄をブレイクアウトで追いかけて、そこが天井だったという事故は誰でも経験がある。ショートも同じ構造で、急落をブレイクダウンで追いかけて、そこが底だったという事故が起きる。

だから、ロングが「押し目」で入るように、ショートは「戻り」で入る。急落を追わず、いったん戻ったところを、再び下がり始めたタイミングで売る。事故率はこのほうが低い。

もうひとつ、自分のロングのルールとの整合性がある。ロングでは「止まったり、前日比マイナスになったら売る」。ショートではその逆で「止まったり、前日比プラスになったら買い戻す」。この対称を壊さないことが、ルールをシンプルに保つコツだ。

戻り売りの条件設計──スクリーナーの全項目

ここが核心。各条件に「なぜその値なのか」を添える。

トレンドフィルタ(方向の確認)

| 条件 | 根拠 |

|---|---|

| SMA200 > EMA50 | 長期線が中期線の上にある = 下降トレンドの構造が成立している |

| EMA50 > EMA20 | 中期線が短期線の上 = まだ反転シグナルが出ていない |

この2条件で「大きな流れが下向き」であることを確認する。ロングのスクリーナーではEMA20 > EMA50 > SMA200で上昇トレンドを見るが、その完全な裏返し。

注意点として、SMA200 > EMA50だけだとレンジ相場も拾ってしまう。EMA50 > EMA20の条件を加えることで、下降トレンドの「途中」にいる銘柄だけに絞れる。

エントリータイミング(戻りの判定)

| 条件 | 値 | 根拠 |

|---|---|---|

| RSI(14) | 40〜48 | 売られすぎ圏(30以下)に入る手前。50以上だと戻りすぎていて逆行リスクが高い。40以下だとすでに崩れていてセリクラと区別できない |

| 変動 | < 0% | 当日の価格がマイナス。戻りが止まった、あるいは再び下がり始めたサイン |

| 相対出来高(1週) | < 1 | 直近1週間の出来高が平均以下。異常な出来高が出ていない = パニック売りやセリクラではないことの確認 |

変動 < 0%が最も重要な条件。 戻り売りは「戻ったあと、再び下がり始めたこと」を確認してから入る手法だ。当日マイナスでなければ、まだ戻りの最中かもしれない。

RSIの上限を48に設定しているのは、50を超えると「売り圧より買い圧が強い状態」に片足を入れてしまうから。40〜48は、下降トレンド中の小休止にあたる帯域で、ここが戻り売りの狙い目になる。

相対出来高 < 1は「静かであること」の確認。出来高が急増している場面はセリクラの可能性があり、崩れ狙いと同じリスクを抱える。静かな下落のほうが、戻り売りには向いている。

銘柄の質フィルタ(事故を減らす)

| 条件 | 値 | 根拠 |

|---|---|---|

| 価格 | > 300円 | 低位株はボラティリティが荒く、ショートの逆行リスクが大きすぎる |

| 価格 × 平均出来高(30日) | > 300M JPY | 流動性が低い銘柄でのショートはスリッページの餌食になる |

| ATR(14) | 1.8%〜2.6% | 低すぎると値幅が取れず、高すぎると逆行時の損失が大きい。この帯域が「取れるけど壊れない」ゾーン |

ATRの下限1.8%は、日本株のスイングで最低限の値幅を確保するための閾値。上限2.6%は、これを超えると1日の変動幅が大きすぎて逆指値が近くなりすぎる。ショートはロングより逆行が怖い(理論上の損失に上限がない)ので、ATRの上限を厳しめに設定している。

イグジットの考え方

買い戻し(利確)の基本

ロングでは「止まったり、前日比マイナスになったら売る」。ショートはその裏で「止まったり、前日比プラスになったら買い戻す」。

下降トレンド中に入ったポジションが、翌日プラスに転じたら、それは戻りの始まりかもしれない。ここで粘ると、戻り売りの設計思想が崩れる。「止まったら出る」を守ることで、利益は小さくなるが、大きな逆行を回避できる。

逆指値(損切り)の設計

ロングの逆指値設計と同じく、ATR × サポレジ帯で組む。ただし、ショートの場合は逆指値を「上」に置く。

レジスタンス帯の上端にATRの余裕幅を加えた位置が目安。帯の「中」に逆指値を置くと、ノイズで狩られる。帯の「外」に置くことで、意味のある逆行だけで損切りが発動する。

トレーリングについて

スイングのショートでは、トレーリングストップは控えめにしたほうがいい。戻り売りは「利を大きく伸ばす」手法ではなく、「設計どおりの値幅を取る」手法。トレーリングで粘ると、下降トレンド中の小さな反発に巻き込まれて、取れた利益を吐き出しやすい。

ロングとの比較表

設計の対称性を一覧で見る。

| 項目 | ロング | ショート |

|---|---|---|

| トレンド | EMA20 > EMA50 > SMA200 | SMA200 > EMA50 > EMA20 |

| RSI(14) | 45〜65 | 40〜48 |

| 変動 | > 0%(上昇中) | < 0%(下落中) |

| エントリー | 押し目(下がったところを買う) | 戻り(上がったところを売る) |

| イグジット | 止まった / 前日比マイナス → 売り | 止まった / 前日比プラス → 買い戻し |

| 逆指値 | サポート帯の下にATR幅 | レジスタンス帯の上にATR幅 |

ショートは特別なものじゃない。ロングの設計を鏡に映しただけ。この対称を意識しておくと、ルールが増えずにすむ。

運用上の注意点

コストを無視しない。 信用売りには貸株料がかかる。銘柄によっては逆日歩が発生して、保有しているだけでコストが積み上がる。スイングであっても、数日の保有で逆日歩が想定利益を食う場合がある。エントリー前に制度信用・一般信用の貸株状況を確認すること。

決算・分割・配当落ちは避ける。 ロングと同じルール。決算発表日、株式分割日、配当の権利落ち日を跨ぐポジションは持たない。特にショートでは配当落ちに注意が必要で、権利落ち日を跨ぐと配当相当額を支払う義務が生じる。

スクリーナーの更新タイミング。 大引け後に更新して、翌朝リストから選ぶ。ザラ場中にスクリーナーを回すとノイズを拾いやすい。リストは週ごとにリフレッシュして、古い銘柄が残り続けないようにする。

ポジションサイズは小さめに。 ロングは最大損失が投資額までだが、ショートは理論上の損失に上限がない。同じATR幅でもショートのほうがリスクが高いため、ポジションサイズはロングの7〜8割程度に抑えるのが安全側の設計になる。

まとめ

ショートは「暴落に賭ける」手法じゃない。

崩れを追わず、戻りを売る。ロングの設計をそのまま裏返す。スクリーナーで機械的にフィルタして、感情を排除する。

大事なのは、変動 < 0% の確認。戻りが「止まった」ことを見届けてから入ればいい。急がなくていい。静かに待って、静かに売る。

コメント